为了持续释放减税降费红利,聚焦支持小微企业发展,2019年初,国家出台了《关于实施小微企业普惠性税收减免政策的通知》,进一步加大企业所得税优惠力度,放宽小型微利企业标准。目前正值企业所得税年度汇算申报期,我们整理了有关热点问题,一起来学习!

小型微利企业普惠性所得税减免政策具体内容是什么?

根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定,自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税(相当于实际税负5%);对年应纳税所得额超过100万元、但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税(相当于实际税负10%)。

如何判断自己是否属于小型微利企业?

需要同时符合以下几个条件:

①从事国家非限制和禁止行业

②年度应纳税所得额不超过300万元

③从业人数不超过300人

④资产总额不超过5000万元

如何判断资产总额、从业人数是否符合条件?

根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定,从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

小型微利企业应纳税所得额是否包括查补以前年度的应纳税所得额?

小型微利企业年应纳税所得额针对的是本年度,不包括以前年度的收入。查补以前年度的应纳税所得额,应相应调整对应年度的所得税申报,如不涉及弥补亏损等事项,对当年的申报不产生影响。

企业所得税汇总纳税的企业,小型微利企业标准中的从业人数、资产总额是否包括分支机构的相应部分?

现行企业所得税实行法人税制,企业应以法人为主体,计算从业人数、资产总额等指标,即汇总纳税企业的从业人数、资产总额包括分支机构的相应部分。

企业预缴时享受了小型微利企业所得税优惠,汇算清缴时发现不符合小型微利企业条件的怎么办?

《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)已经做出了明确规定,只要企业在预缴时符合小型微利企业条件,预缴时均可以预先享受优惠政策。但是,由于小型微利企业判断条件,如资产总额、从业人员、应纳税所得额等是年度性指标,需要按照企业全年情况进行判断。因此,企业在汇算清缴时需要准确计算相关指标并进行判断,符合条件的企业可以继续享受税收优惠政策,不符合条件的企业,停止享受优惠,正常进行汇算清缴即可,在汇算申报期内不征收滞纳金。

企业预缴时不符合小型微利企业条件,汇算时符合小微条件是否可以补享?

如果企业在汇算清缴时计算相关指标后判断符合条件的,可以在汇算时直接享受,预缴时多缴税金,可以在下一年度预缴时抵减,也可以申请退税。

年度中间符合小型微利企业条件的,之前多预缴的税款如何处理?

根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)规定,原不符合小型微利企业条件的企业,在年度中间预缴企业所得税时,按本公告第三条规定判断符合小型微利企业条件的,应按照截至本期申报所属期末累计情况计算享受小型微利企业所得税减免政策。当年度此前期间因不符合小型微利企业条件而多预缴的企业所得税税款,可在以后季度应预缴的企业所得税税款中抵减。因此,之前季度多预缴的税款应在以后季度应预缴的企业所得税税款中抵减,不足抵减的在汇算清缴时按有关规定办理退税,或者抵缴其下一年度应缴企业所得税税款。

核定征收企业可以享受小型微利企业所得税优惠政策吗?

无论企业所得税实行查账征收方式还是核定征收方式的企业,只要符合条件,均可以享受小型微利企业普惠性所得税减免政策。包括核定应税所得率征收和核定应纳所得税额。

非居民企业可以享受小型微利企业所得税优惠政策吗?

根据《国家税务总局关于非居民企业不享受小型微利企业所得税优惠政策问题的通知》(国税函〔2008〕650号)规定,仅就来源于我国所得负有我国纳税义务的非居民企业,不适用小型微利企业所得税优惠政策。

小微企业优惠政策可以与高新政策叠加享受么?

企业同时符合小微企业条件,同时又符合高新技术企业政策条件,可以从优选择适用优惠税率,但不得叠加享受。

附:小微企业企业所得税年度纳税申报填报注意事项

1

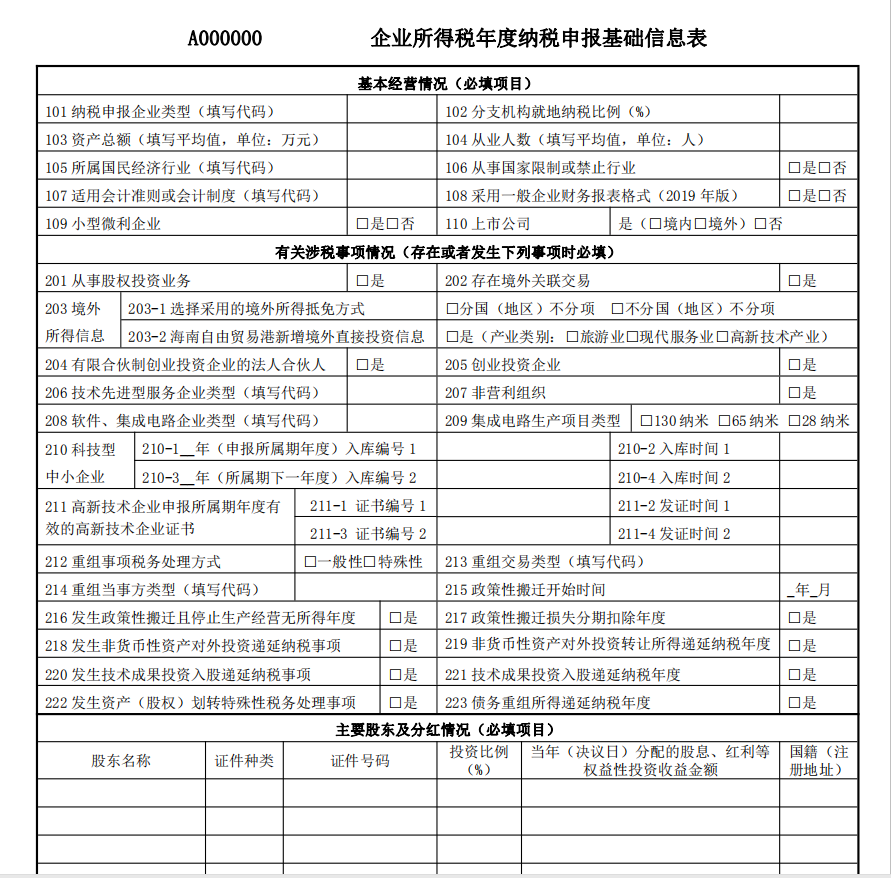

A000000《企业所得税年度纳税申报基础信息表》中:基本经营情况为小微企业必填项目,“有关涉税事项情况”为选填项目有关涉税事项情况发生时才填报,主要股东及分红情况为免填项目。

2

下列表单免填报,相关数据直接填列在A100000《中华人民共和国企业所得税年度纳税申报表(A类)》1-12行对应栏次:

A101010《一般企业收入明细表》

A101020《金融企业收入明细表》

A102010《一般企业成本支出明细表》

A102020《金融企业支出明细表》

A103000《事业单位、非营利组织收入、支出明细表》

A104000《期间费用明细表》

3

A107040《减免所得税优惠明细表》第一行,盈利且享受小微企业所得税优惠政策的需要填写。

泉州市顺鑫财务咨询有限公司

服务热线:18759950033微信同号

QQ:508900013@qq.com

网址:http://www.qzsxcw.com/

地址:泉州市泉秀路领秀天地E座401-403