所有个体户、独资企业、合伙企业注意了!税务局紧急通知!这项个税的汇算清缴将在3月31日就截止!赶紧行动吧!

官宣!不延期!

3月31日前必须完成这件事

之前我们一直在说个人综合所得的汇算清缴问题。

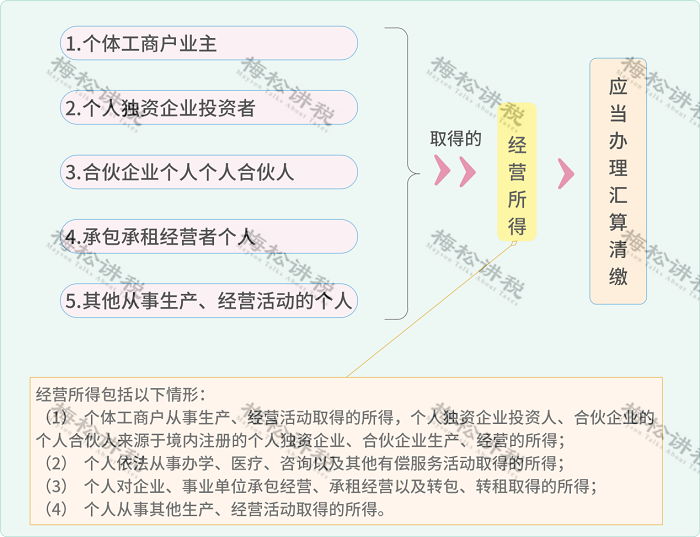

其实,个人取得的两类所得需要汇算,一个是综合所得,一个是经营所得。综合所得的汇算清缴6月底截止,但经营所得应在3月31日前完成!

那么具体哪些人需要办理呢?详情请看下图:

注意:不是所有纳税人都需要汇算清缴:对于查账征收的经营所得需要进行汇算清缴;实行定额征收的纳税人,年终不再进行汇算清缴。

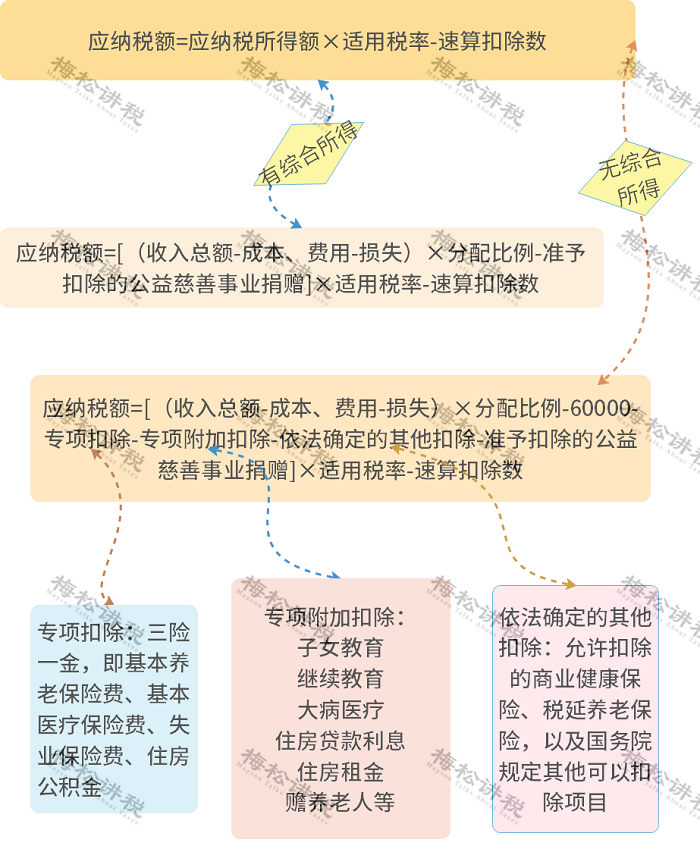

经营所得个税计算

1

应纳税额如何计算?

1、算整体

计算个体工商户、个人独资企业、合伙企业以及个人从事其他生产经营活动的应纳税所得额。

2、算个人:

计算个人来源于个体工商户、个人独资企业、合伙企业以及个人从事其他生产经营活动的经营所得

(1)个体工商户业主、个人独资企业的投资者或个人从事其他生产经营活动的,以第一步计算的全部应纳税所得额为经营所得。不重复算!

(2)合伙企业的投资者,有约从约;没约定的平均。

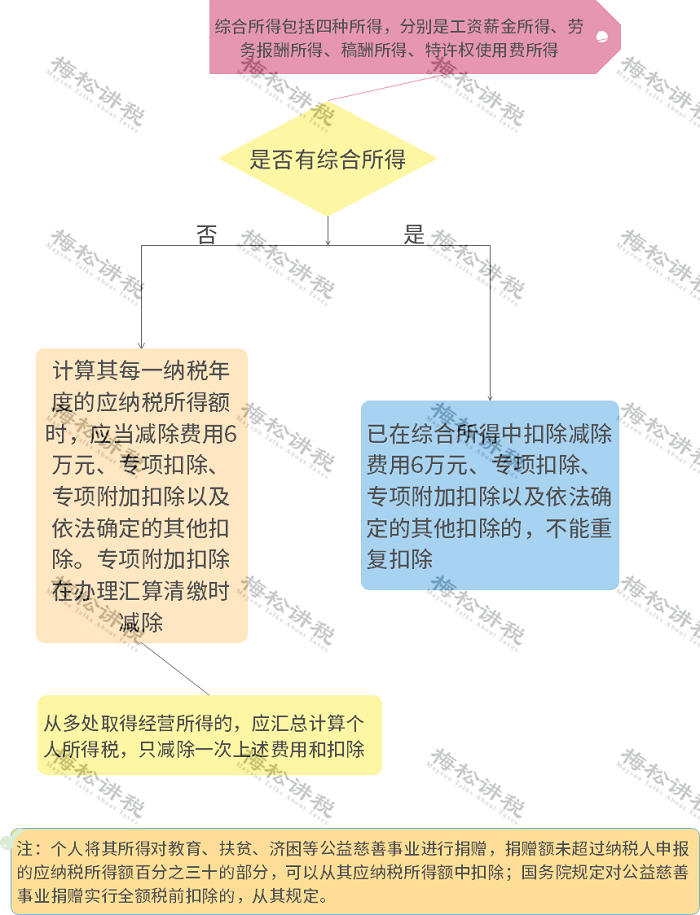

3、算综合:

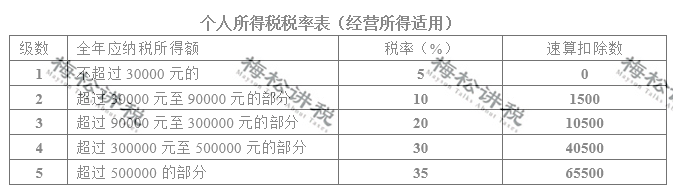

4、查找适用税率

5、计算应纳税额

应纳税额=应纳税所得额×适用税率-速算扣除数

2

费用扣除标准是什么?

按经营所得纳税既有个人所得税的性质,又有企业所得税的性质,所以在扣除方面有一些特殊性。比如:在计算经营所得时可以按规定比例扣除职工福利费、工会经费、职工教育经费,但是却不能扣除老板的工资等等。

具体有哪些能扣除,哪些不能扣除,我们已经通过一张思维导图给你总结好了!

注意!用于个人和家庭的支出不得在经营所得税前扣除!

1、个体工商户

生产经营活动中,应当分别核算生产经营费用和个人、家庭费用。

对于混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

2、个人独资企业和合伙企业

投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

了解了经营所得个税的计算,我们来看看经营所得个税的申报。

经营所得个税申报

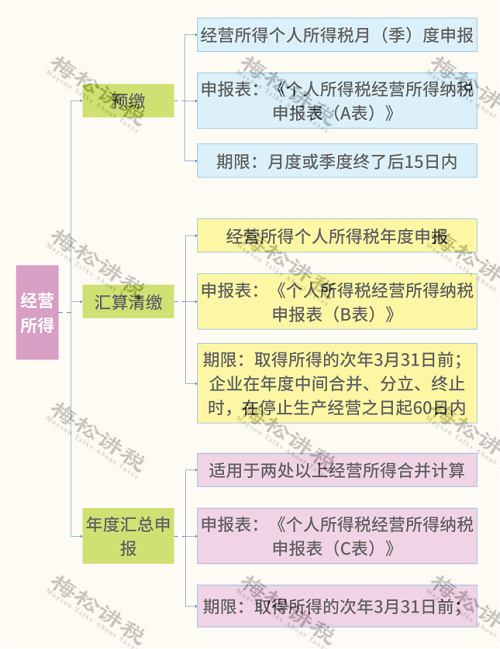

01需要填哪些表?

经营所得申报涉及到3张表,都有哪些?适用什么情形?何时申报?我们来看图:

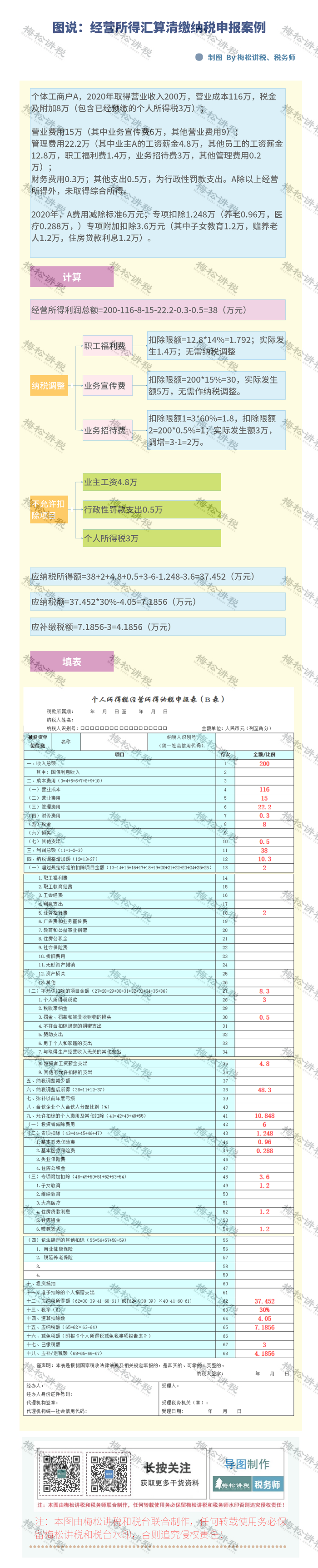

02能举个例子吗?

一个案例讲清经营所得汇算清缴申报。

03经营所得汇算清缴有哪些办理方式?

主要有三种办理方式:

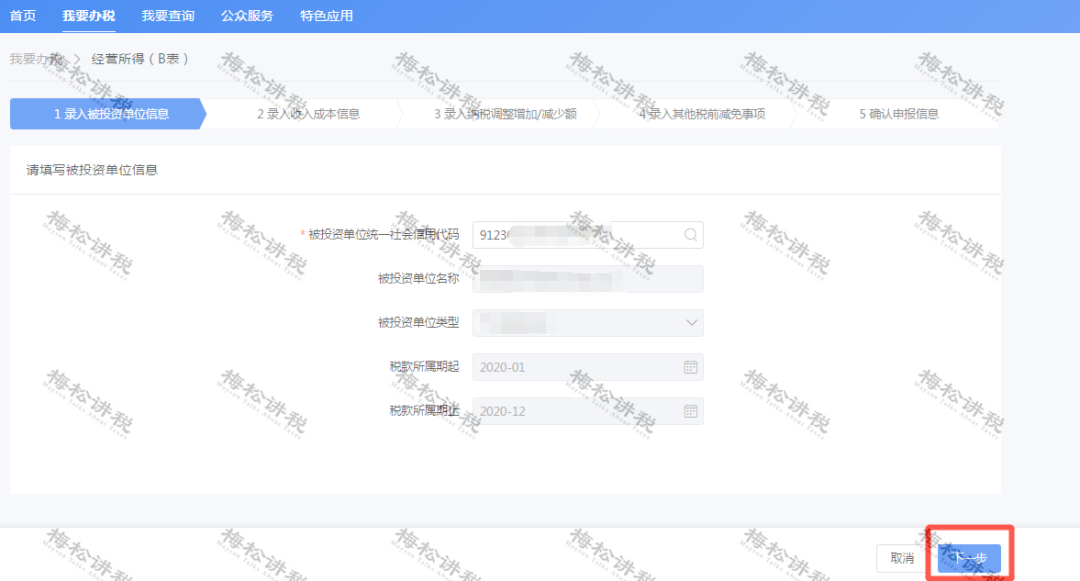

1.自己办。您可以在国家税务总局黑龙江省税务局官网上点击“自然人电子税务局”进入自然人电子税务局WEB端或者直接登录https://etax.chinatax.gov.cn,实名登录办理年度汇算清缴。

(1)首页下方常用业务处,点击“经营所得(B表)”;

(2)申报年度选择“2020年”;

(3)录入被投资单位信息,输入纳税人识别号,点击“下一步”;

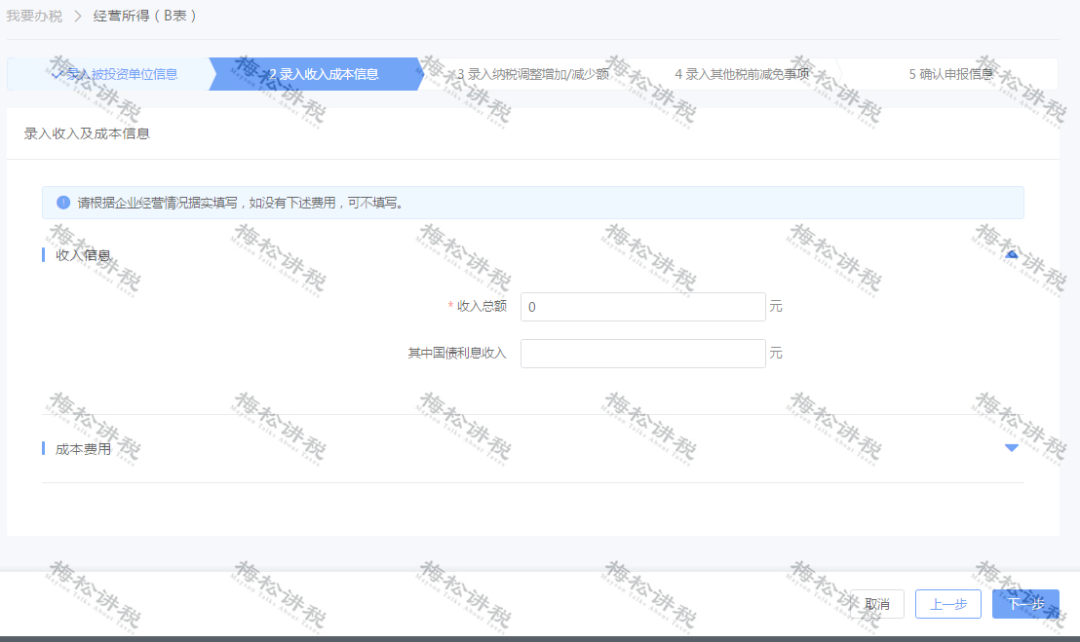

(4)录入收入成本信息,其中带*号为必填项,其他项目根据企业实际情况填写;

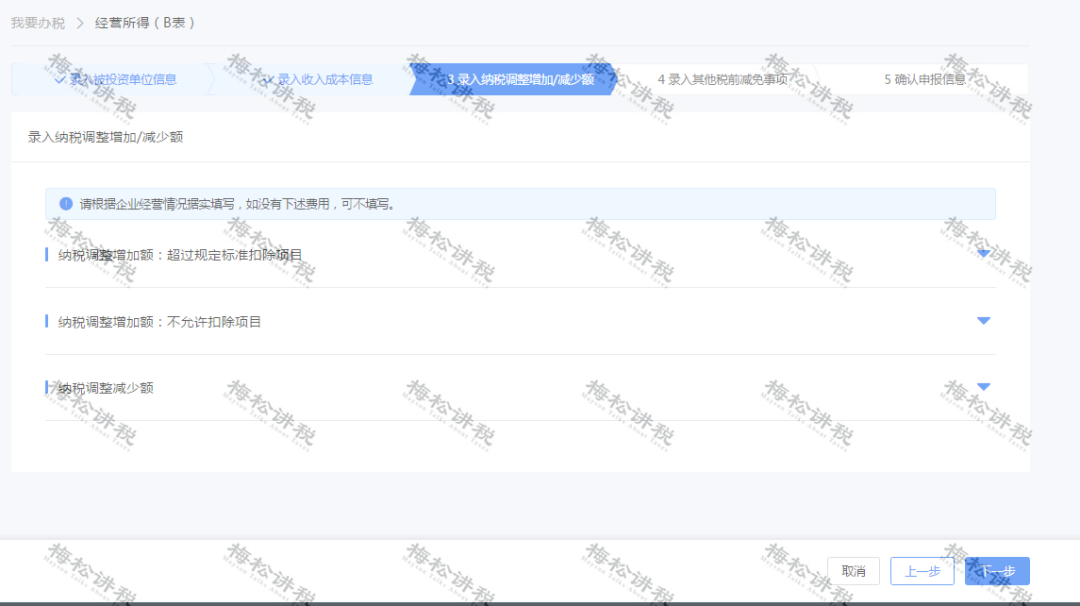

(5)录入纳税调整增加/减少额,若企业没有相关纳税数据可直接点击【下一步】;

(6)录入其他税前减免事项,若企业没有相关纳税数据可直接点击【下一步】(若有准予扣除的捐赠支出,则在此环节录入);

(7)确认申报信息后点击【提交】

2.单位办。您还可以请被投资单位通过自然人电子税务局扣缴客户端帮助代办经营所得年度汇算。

3.大厅办。建议您尽量通过自然人电子税务局WEB端或者扣缴客户端进行远程申报。如果在远程办理中遇到问题,也可以携带申报表及相关资料前往经营所在地主管税务机关办理。

泉州市顺鑫财务咨询有限公司

服务热线:18759950033微信同号

QQ:508900013@qq.com

网址:http://www.qzsxcw.com/

地址:泉州市泉秀路领秀天地E座401-403