“私车公用”是企业运营中的常见现象,而“私车公用”的财税处理又是财务人必须要掌握的知识点,这一篇文章看完,“私车公用”再也难不到你了。

老板将车停在公司,说:“以后出门办公事,可以用我的车。”大家工作是方便了不少,却产生了很多新问题:公司没有公务用车,产生的费用怎么入账?油钱又怎么算?……

很多单位会遇到同样的问题,特别是很多国企用车改革后,基本只保留了几辆供接待客人用的车,其他的员工办事基本没有公车使用,私车公用的情况增多,这种问题就越发凸显。

今天,就为大家详细讲解一下私车公用问题。

1

“私车公用”如何处理?有3种方法

2

“私车公用”涉及哪些税?

所得税前能否扣除?

对于税前扣除问题,不止我们在纠结,各个省也纠结,有的省说“Yes”,有的省说“No”。

做法一:可以在税前扣除

《河北省地方税务局关于企业所得税若干业务问题的公告》(河北省地方税务局公告2014年第4号)规定,企业因业务需要,可以租用租车公司或个人的车辆,但必须签订6个月以上的租赁协议,租赁协议中规定的汽油费、修车费和过路过桥费等支出允许在税前扣除。

《江苏省地方税务局关于发布<企业所得税税前扣除凭证管理办法〉的公告》(苏地税规[2011] 13号)第二十四条规定,企业员工将私人车辆提供给企业使用,企业应按照独立交易原则支付租赁费,以发票作为税前扣除凭证。应由个人承担的车辆购置税、车辆保险费等不得在税前扣除。

陕西省国税2020-03-07对相关问题也有答复:

企业与个人签订了租赁合同,按照租赁合同或协议支付的租金,在取得真实合法有效凭证的基础上,允许税前扣除,对在租赁期间发生的汽油费、过路过桥费和停车费,在取得真实合法有效凭证的基础上,允许税前扣除。其他应由个人负担的汽车费用,如车辆保险费、维修费等不得在企业所得税税前扣除。

做法二:不能在税前扣除

《青岛市地方税务局关于印发<2009年度企业所得税业务问题解答〉的通知》 (青地税函[2010] 2号)规定, 企业在计算应纳税所得额时扣除的成本、费用、税金、损失和其他支出应当是企业本身发生的,而非企业投资者发生的,因此私车公用发生的诸如汽油费、过路过桥费等费用不得在计算应纳税所得额时扣除。

总结一下:

根据《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。私车公用发生的费用,只要与企业生产经营具有相关性、合理性、真实性、准确性,可以在企业所得税前列支。但不能随便扣除,涉税风险较大。

如果企业和个人有针对车辆使用签订租赁协议,并且协议中明确规定:企业承担车辆产生的相关费用。那么,这些费用就可以认定为与取得收入有关的支出。如果这些费用都有正规的发票,就可以在企业所得税税前扣除。如果没有签订协议,那就不行了。

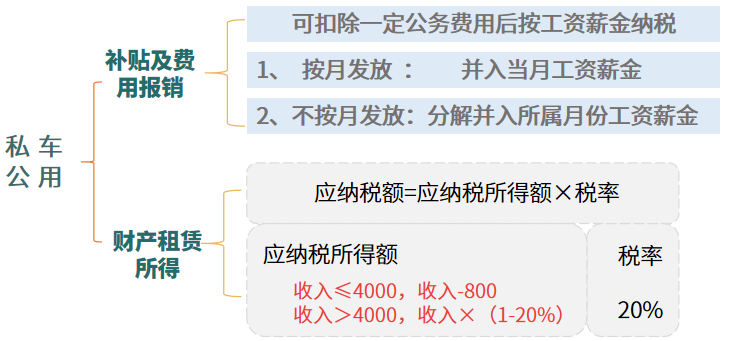

个税如何处理?

不同的私车公用处理方式,企业员工取得私车公用相关的租赁费、私车公用补贴及费用报销,个税的处理方式有所不同,我们来看一张图。

关于私车公用补贴的扣除,部分省市出台了明确的标准,汇总一张表,大家来了解。

部分省(自治区、直辖市)公务费用扣除标准:

增值税如何处理?

对于增值税,一是起征点,二是进项税是否能抵扣的问题。

对于起征点,根据《营业税改征增值税试点实施办法》,(财税2016年36号)第四十九条第一款、第五十条第一款的规定,个人发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。对于按次纳税的,为每次(日)销售额300-500元(含本数)。也就是说, 500元以下个人可不提供发票,500元以上需申请由税务机关代开发票,缴纳3%的增值税。对于经常代开发票的自然人,办理税务登记或临时税务登记的,课享受小规模纳税人月销售额10万元以下免税政策。

此外,缴纳增值税的,还应同时缴纳增值税附加税费,城市维护建设税,教育费附加,地方教育附加。

对于进项税能否抵扣,《中华人民共和国增值税暂行条例》中有规定,用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;进项税额进项税额不得从销项税额中抵扣。

3

“私车公用”如何筹划?

如何筹划?一个案例给你讲清楚!

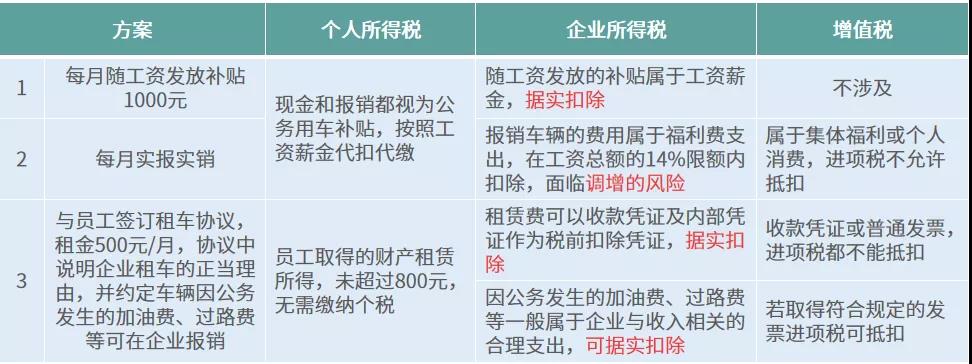

案例:梅松公司规定员工外出洽谈业务时可驾驶私人车辆,发生的各项费用由公司承担,有以下三种费用的处理方式:

三种方案及纳税情况:

方案三无需缴纳个税,成本费用可据实扣除,企业所得税无调增的风险,且取得发票符合条件的进项税允许抵扣,是最优选择。

最后,私车公用的三个提醒:

1、要签订协议

公司与私车员工签订用车书面协议,约定明确车辆的使用情况及费用分摊方式。当然,签订合同需要相应缴纳印花税。

2、要建立制度

公司必须建立公务用车制度,做好车辆使用记录,分清个人消费和企业费用,员工应向公司提供汽车租赁发票。

3、要规范核算

对于私车公用费用税前扣除范围,企业应规范财务核算,相关费用不能相互混淆,不得将应由员工个人承担的费用改由公司承担,并在税前扣除。

泉州市顺鑫财务咨询有限公司

服务热线:18759950033微信同号

QQ:508900013@qq.com

网址:http://www.qzsxcw.com/

地址:泉州市泉秀路领秀天地E座401-403