随着金税三期、四期的到来,税务稽查力度越来越大,一旦被税务稽查局约谈,查到涉税问题后处理结果基本是追缴税款、处以一定金额的罚金、加收滞纳金,严重的,可能涉及刑事侦办。

所以,没有哪个纳税人愿意被稽查的,但是总归会有企业“挨一枪”。

01

税务稽查选谁查?

每天大家在公众号留言能不能这样做?有没有税务风险?一句话总结就是:这么做企业被税务稽查的概率有多大!

有人不服气了“我们公司被税务稽查连查了三次,为什么税局偏偏宠我一个?”,常被税局“惦记”,是有原因的!一个地区那么多家企业,税局怎么确定查谁不查谁?我们来说说以下几种税务局确定稽查对象的方法:

1、推送案源

现在,一般省、市、县税务机关都设有风险控制管理部门,平时这些部分会对电子底账、“金三”数据进行分析,一旦发现企业的纳税数据有异常变动需要稽查时,就会把相关信息和线索推送到稽查部门,稽查部门对企业立案进行检查,也即是“中枪”了......

比如之前的一个实际案例,风控部门发现一发电厂申报数据异常,和前期的纳税申报数据不一致,于是推送此发电厂的情况到税务稽查局发现了其中的涉税问题,后补缴了几千万元企业所得税款。

所以对于风控部门关注的纳税申报数据,企业也应当引起重视,保证各类纳税申报指标在正常区间内,否则被选中的概率会大大增加。

2、检举案源

这类被检举的企业,由于举报的信息一般比较准,一查一个准,杀伤力巨大。举办来源有:竞争对手、公司内部人员、职业举报客、热心群众等。

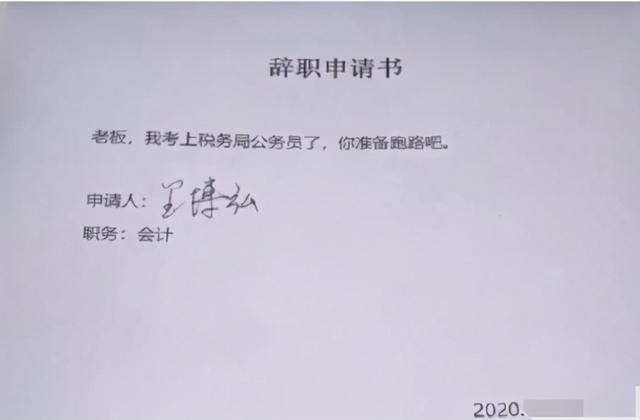

之前网上有个段子在财税圈流传:老板,我考上税务局的公务员了,你准备跑路吧。侧面也说明了一个问题,内部人员掌握了企业更多的实际经营情况,这种举报最为精准。

3、安排案源

安排案源,就是指税务机关根据年度稽查工作任务安排,有重点的对辖区内的企业、行业进行定向检查,确定案源。

比如,某地房地产企业纳税遵从力度不高,某地建筑企业纳税情况不乐观,税务机关会把这两大行业作为本年度稽查工作重点,然后重点选取辖区内的房产企业、建筑企业进行税务检查。

4、自选案源

稽查部门根据本级税务局定制的随机抽查计划,还有打击偷逃骗坑虚开发票等计划而确定的检查对象。

如果企业存在以下这些情况之一的,“中枪”的可能性非常大。

(1)税收风险等级为高风险的。

(2)2个年度内2次以上被检举且经检查均有税收违法行为的。

(3)受托协查事项中存在税收违法行为的。

(4)长期纳税申报异常的。

(5)纳税信用级别为D级的。

(6)被相关部门列为违法失信联合惩戒的。

(7)存在其他异常情况的。

大数据时代,不管是个人信息还是企业信息,都已经属于半透明状态了,税务机关的各种监察手段也越来越高级,对于企业来讲,诚信经营,规范纳税极其重要。

02

税务稽查套路

如果“不幸”对税务机关稽查,其中的套路也要略知一二。

1、聊天

聊天,是获取信息最重要的手段之一!比如心理咨询要聊天,公安局审讯要聊天,有的考试也有面试环节聊一聊,一问一答中暴露出很多问题,获取有用信息。

一般都是以一种非正式的闲聊,消除对方的戒备心理,不经意间的获取到涉税线索。而这也考验了税务稽查人员的语言表达能力、理解能力以及敏捷的反应能力,信息提炼能力等等。

案例1:小王今年大学毕业,来到一家公司担任出纳岗位,兼顾报税,不巧,这家公司被税务稽查了,税务机关在送相关文书并调取账簿资料时,和小王聊起来了,开始不经意的夸赞小王年轻漂亮,聪明能干,聊起家乡美食,几句话拉进了和小王的距离,后面就随便聊起了企业的经营情况,一句话泄露了企业真实情况。这次随机聊天也增加量小王的人生阅历。

2、从自查报告表中发现涉税问题

在开展税务检查前,税务机关会下发《风险预警通知书》要求纳税人、扣缴义务人自行对照现行税收法律、法规进行自我检查,查出涉税问题,填写“自查报告表”提交税务机关并补缴相应税款。这样做,一方面是给纳税人一个自我纠正涉税问题的机会,另一方面可以提高专项检查的工作效率,减轻下一步正式检查的工作量。

后期纳税人自查并纠正问题后,税务机关会针对这些自查报告表进行核查,再次发现问题。

案例2:某企业“自查报告表”显示,该企业通过自查发现上一年度有一笔收入未申报缴纳增值税,于是填写”自查报告表”并补缴了相应税费。但检查人员查看“自查报告表”所附税票复印件时发现,补缴税款“所属期限”填写的是补缴的时间,而不是上一年度纳税义务实际发生时间。也就是说这个错误导致自查的税款虽然缴上去了,但后期又抵减了补缴年度的税款,并未真实补缴,检查人员指出了这一问题并依法进行了处理。

3、从不正常的会计分录切入

会计分录是账务处理中对某项经济业务的记录,反映了经济业务内容以及相关账户的增减变动情况,有一句话大家应该很熟悉:有借必有贷,借贷必相等。

而不正常的会计分录,是指会计分录不符合会计准则要求或者违反实际经济业务情况,缺乏原始凭证支撑,未加解释的调整收入成本费用等科目,会计分录借贷方不平衡或账户不对应,临近期末的明显异常的会计凭证编制等。除了会计从业人员专业水平不高所致,不正常的会计分录后面隐藏着很多涉税问题。所以账本也是税务稽查的一个重点。

案例3:罕见的会计分录。

在对某公司进行检查时,稽查人员发现该公司2018年有这样一笔会计分录:

借:资本公积1000000

贷:未分配利润1000000

稽查人员询问财务得知,该企业是“新三板”上市企业,但最近业绩不好,出现亏损。为使报表更“好看”些,经股东会研究决定,由原先股票溢价发行形成的资本公积“转增”未分配利润。

但是,这种会计处理可能存在涉税问题。《中华人民共和国公司法》第一百六十八条规定:“公司的公积金用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。但是,资本公积金不得用于弥补公司的亏损。”资本公积是投资者投入的资本金,未分配利润是企业经营产生的收益,公司法不允许资本公积“转增”未分配利润是有道理的。但是,企业违规转了,企业所得税该如何处理呢?这个问题并没有现成的法律条文给出答案,但是把转增未分配利润视为股东对企业的一种捐赠,从而将资本公积“转增”未分配利润部分计入当期企业所得税应纳税所得额计算缴纳企业所得税,也不一定没有道理。

03

稽查处理

一般情况下稽查后会对稽查企业进行处理、处罚:

1.追缴税款;

2.处罚(视情况适用不同处罚力度);

3.加收滞纳金:罚款之外,加收的税款滞纳金,货币是有时间价值的,从滞纳税款之日起按日加收税款0.05%的滞纳金。

04

企业“自查救赎”

一般在税务稽查前,税务机关会下发自查通知书,告知企业目前存在的纳税风险要求企业限期内认真积极自查,补缴税款等。如果企业查不清楚,税务机关帮你查(稽查),处理结果也是完全不同的!

所以说自查相当于是企业的一次自我救赎,有问题的“坦白从宽”,自我纠正。

05

税务稽查2021年新工作

金税四期的到来强大到将涉税业务与非税业务相结合,实现了对企业所有发生的业务全面监控。同时搭建了各部委、人民银行以及银行等参与机构之间信息共享和核查通道,实现企业相关人员手机号码、企业纳税状态、企业登记注册信息核查的三大功能。

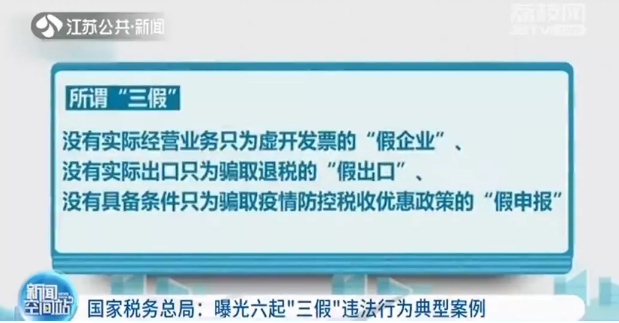

近日,国家税务总局举办“打防结合,强力整治利用“三假”实施税收违法行为”在线访谈活动,打击“三假”行为将是税务稽查部门今后一段时间内重点工作。

所以,企业应当不被蝇头小利所诱惑,走合法合规经营的康庄大道方是长久之计。

泉州市顺鑫财务咨询有限公司

服务热线:18759950033微信同号

QQ:508900013@qq.com

网址:http://www.qzsxcw.com/

地址:泉州市泉秀路领秀天地E座401-403