为支持集成电路设计和软件产业发展,财政部、税务总局发布有关企业所得税政策公告,对依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

《公告》原文如下:

关于集成电路设计和软件产业企业所得税政策的公告

财政部 税务总局公告2019年第68号

一、依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

二、本公告第一条所称“符合条件”,是指符合《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)和《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)规定的条件。

特此公告。

财政部 税务总局

2019年5月17日

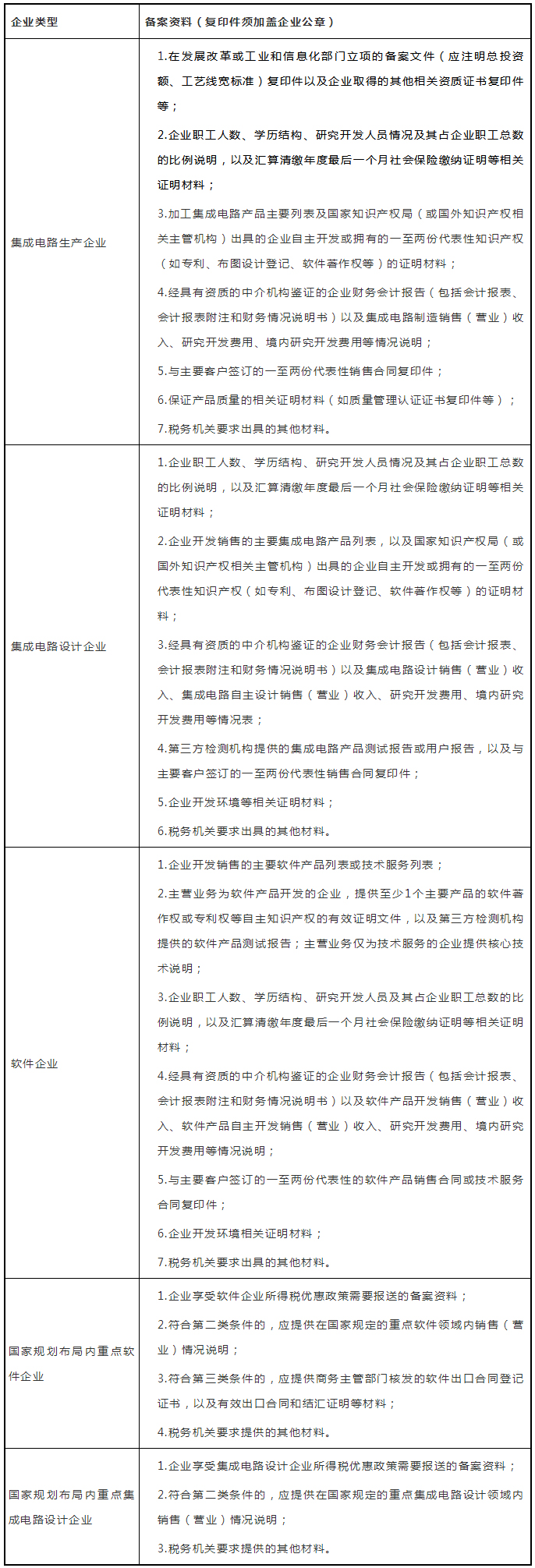

根据《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)和《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)的规定,“符合条件”的集成电路设计企业和软件企业包括:集成电路生产企业、集成电路设计企业、软件企业、国家规划布局内重点集成电路设计企业以及国家规划布局内重点软件企业。具体要求如下:

集成电路生产企业,是指以单片集成电路、多芯片集成电路、混合集成电路制造为主营业务并同时符合下列条件的企业:

(一)在中国境内(不包括港、澳、台地区)依法注册并在发展改革、工业和信息化部门备案的居民企业;

(二)汇算清缴年度具有劳动合同关系且具有大学专科以上学历职工人数占企业月平均职工总人数的比例不低于40%,其中研究开发人员占企业月平均职工总数的比例不低于20%;

(三)拥有核心关键技术,并以此为基础开展经营活动,且汇算清缴年度研究开发费用总额占企业销售(营业)收入(主营业务收入与其他业务收入之和,下同)总额的比例不低于5%;其中,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于60%;

(四)汇算清缴年度集成电路制造销售(营业)收入占企业收入总额的比例不低于60%;

(五)具有保证产品生产的手段和能力,并获得有关资质认证(包括ISO质量体系认证);

(六)汇算清缴年度未发生重大安全、重大质量事故或严重环境违法行为。

#FormatImgID_2#

集成电路设计企业是指以集成电路设计为主营业务并同时符合下列条件的企业:

(一)在中国境内(不包括港、澳、台地区)依法注册的居民企业;

(二)汇算清缴年度具有劳动合同关系且具有大学专科以上学历的职工人数占企业月平均职工总人数的比例不低40%,其中研究开发人员占企业月平均职工总数的比例不低于20%;

(三)拥有核心关键技术,并以此为基础开展经营活动,且汇算清缴年度研究开发费用总额占企业销售(营业)收入总额的比例不低于6%;其中,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于60%。

(四)汇算清缴年度集成电路设计销售(营业)收入占企业收入总额的比例不低于60%,其中集成电路自主设计销售(营业)收入占企业收入总额的比例不低于50%;

(五)主营业务拥有自主知识产权;

(六)具有与集成电路设计相适应的软硬件设施等开发环境(如EDA工具、服务器或工作站等);

(七)汇算清缴年度未发生重大安全、重大质量事故或严重环境违法行为。

软件企业是指以软件产品开发销售(营业)为主营业务并同时符合下列条件的企业:

(一)在中国境内(不包括港、澳、台地区)依法注册的居民企业;

(二)汇算清缴年度具有劳动合同关系且具有大学专科以上学历的职工人数占企业月平均职工总人数的比例不低于40%,其中研究开发人员占企业月平均职工总数的比例不低于20%;

(三)拥有核心关键技术,并以此为基础开展经营活动,且汇算清缴年度研究开发费用总额占企业销售(营业)收入总额的比例不低于6%;其中,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于60%;

(四)汇算清缴年度软件产品开发销售(营业)收入占企业收入总额的比例不低于50%(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于40%),其中:软件产品自主开发销售(营业)收入占企业收入总额的比例不低于40%(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于30%);

(五)主营业务拥有自主知识产权;

(六)具有与软件开发相适应软硬件设施等开发环境(如合法的开发工具等);

(七)汇算清缴年度未发生重大安全、重大质量事故或严重环境违法行为。

国家规划布局内重点集成电路设计企业除符合“集成电路设计企业”之规定,还应至少符合下列条件中的一项:

(一)汇算清缴年度集成电路设计销售(营业)收入不低于2亿元,年应纳税所得额不低于1000万元,研究开发人员占月平均职工总数的比例不低于25%;

(二)在国家规定的重点集成电路设计领域内,汇算清缴年度集成电路设计销售(营业)收入不低于2000万元,应纳税所得额不低于250万元,研究开发人员占月平均职工总数的比例不低于35%,企业在中国境内发生的研发开发费用金额占研究开发费用总额的比例不低于70%。

国家规划布局内重点软件企业除符合“软件企业”之规定,还应至少符合下列条件中的一项:

(一)汇算清缴年度软件产品开发销售(营业)收入不低于2亿元,应纳税所得额不低于1000万元,研究开发人员占企业月平均职工总数的比例不低于25%;

(二)在国家规定的重点软件领域内,汇算清缴年度软件产品开发销售(营业)收入不低于5000万元,应纳税所得额不低于250万元,研究开发人员占企业月平均职工总数的比例不低于25%,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于70%;

(三)汇算清缴年度软件出口收入总额不低于800万美元,软件出口收入总额占本企业年度收入总额比例不低于50%,研究开发人员占企业月平均职工总数的比例不低于25%。

根据财税〔2016〕49号的规定,国家规定的重点软件领域及重点集成电路设计领域,由国家发展改革委、工业和信息化部会同财政部、税务总局根据国家产业规划和布局确定,并实行动态调整。

同时,享受税收优惠政策的集成电路设计企业和软件企业,每年汇算清缴时应按照《国家税务总局关于发布〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2015年第76号)规定向税务机关备案,同时提交《享受企业所得税优惠政策的软件和集成电路企业备案资料明细表》(明细表如下)规定的备案资料。

享受企业所得税优惠政策的软件和集成电路企业备案资料明细表

财政部这一举措,是5月8日国常会明确延续集成电路设计和软件产业企业优惠措施表态之后的具体落实,是对国内集成电路设计和软件产业企业的又一重大利好。从市场相关板块来看,国产软件和半导体行业的上市企业股价当日表现积极,取得不错涨幅。

显然,在外围局势出现“急刹车”的情况下,财政部发布集成电路设计和软件产业企业所得税政策,明确前两年免征,随后三年减半征收企业所得税,对于稳定市场预期,增强企业信心,给企业“打气鼓劲”意图明显。与此同时,5月份以来,各个地方政府也在密集推动关于AI(人工智能)等国产软件行业、集成电路等行业的支持配套措施,加大资金扶持力度和政策配套建设。

在对于政策反映最为敏感的资本市场上,资金对于政策利好推动下半导体和软件板块逆势出现较大幅度上涨,北京君正直线封板,康强电子、东土科技、波导科技等纷纷急速攀升涨停。而国产软件方面,中国软件、湘邮科技等也出现强势上涨。在港股市场上,半导体产业和软件服务行业股票也出现一定上涨。

显然,在目前的局势下,国产企业突破国外对关键半导体材料和相关软件的封锁势在必行,包括硅片、掩膜版、光刻胶、湿电子化学品、靶材、CMP抛光材料、电子气体等各个领域。而国产龙头企业投入研发时间久、积淀深厚,掌握一定的核心技术,有望逐步打破国外垄断,实现国产替代。

泉州市顺鑫财务咨询有限公司

服务热线:18759950033微信同号

QQ:508900013@qq.com

网址:http://www.qzsxcw.com/

地址:泉州市泉秀路领秀天地E座401-403