1、2020年2月1日起,所有小规模纳税人可自开专票;

2、2020年2月1日起,增值税扣税凭证最新政策来了;

3、2020年起,发票样式、认证、丢失、确认、核定和风险提示全都会变!

重大利好!

老板会计抓紧时间学习!

国家税务总局关于增值税发票管理等有关事项的公告

国家税务总局公告 2019年第33号

政策原文如下:(节选)

五、增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。

增值税小规模纳税人应当就开具增值税专用发票的销售额计算增值税应纳税额,并在规定的纳税申报期内向主管税务机关申报缴纳。在填写增值税纳税申报表时,应当将当期开具增值税专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

六、本公告第一条自2019年10月1日起施行,本公告第二条至第五条自2020年2月1日起施行。《国家税务总局海关总署关于实行海关进口增值税专用缴款书“先比对后抵扣”管理办法有关问题的公告》(国家税务总局海关总署公告2013年第31号)第二条和第六条、《国家税务总局关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告》(国家税务总局公告2019年第8号)第一条自2020年2月1日起废止。

小规模自开专票请务必注意这3点:

(一)所有小规模纳税人(其他个人除外)均可以选择使用增值税发票管理系统自行开具增值税专用发票。

(二)自愿选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开。需要特别说明的是,货物运输业小规模纳税人可以根据自愿原则选择自行开具增值税专用发票;未选择自行开具增值税专用发票的纳税人,按照《国家税务总局关于发布<货物运输业小规模纳税人申请代开增值税专用发票管理办法>的公告》(国家税务总局公告2017年第55号,国家税务总局公告2018年第31号修改并发布)相关规定,向税务机关申请代开。自愿选择自行开具增值税专用发票的小规模纳税人销售其取得的不动产,需要开具增值税专用发票的,税务机关不再为其代开。

(三)自愿选择自行开具增值税专用发票的小规模纳税人销售其取得的不动产,需要开具增值税专用发票的,税务机关不再为其代开。

小规模纳税人自开增值税专票操作指南

(以福建地区为例!全国通用)

第一步 首先,我们用已实名注册过的微信扫码登录国家税务总局福建省电子税务局。

第二步 登录后,点击“我要办税”,再选择“事项办理”。

第三步 点击“发票”功能,选择“发票票种核定申请”。

第四步 申请增值税专用发票,填写好资料后,提交系统核定。

第五步 待审核通过后,返回“涉税事项办理”,依旧选择“发票”,再点击“增值税专用发票最高开票限额审批”。

第六步 如实填写“增值税专用发票最高开票限额审批”申请表,等待最终审核结果。

为了方便大家学习新的政策,小慧把2020年2月1日开始实施的新规全给大家说一下!增值税扣税凭证也有新规!

2020年2月1日起执行!

增值税扣税凭证最新政策也来了!

政策原文

国家税务总局

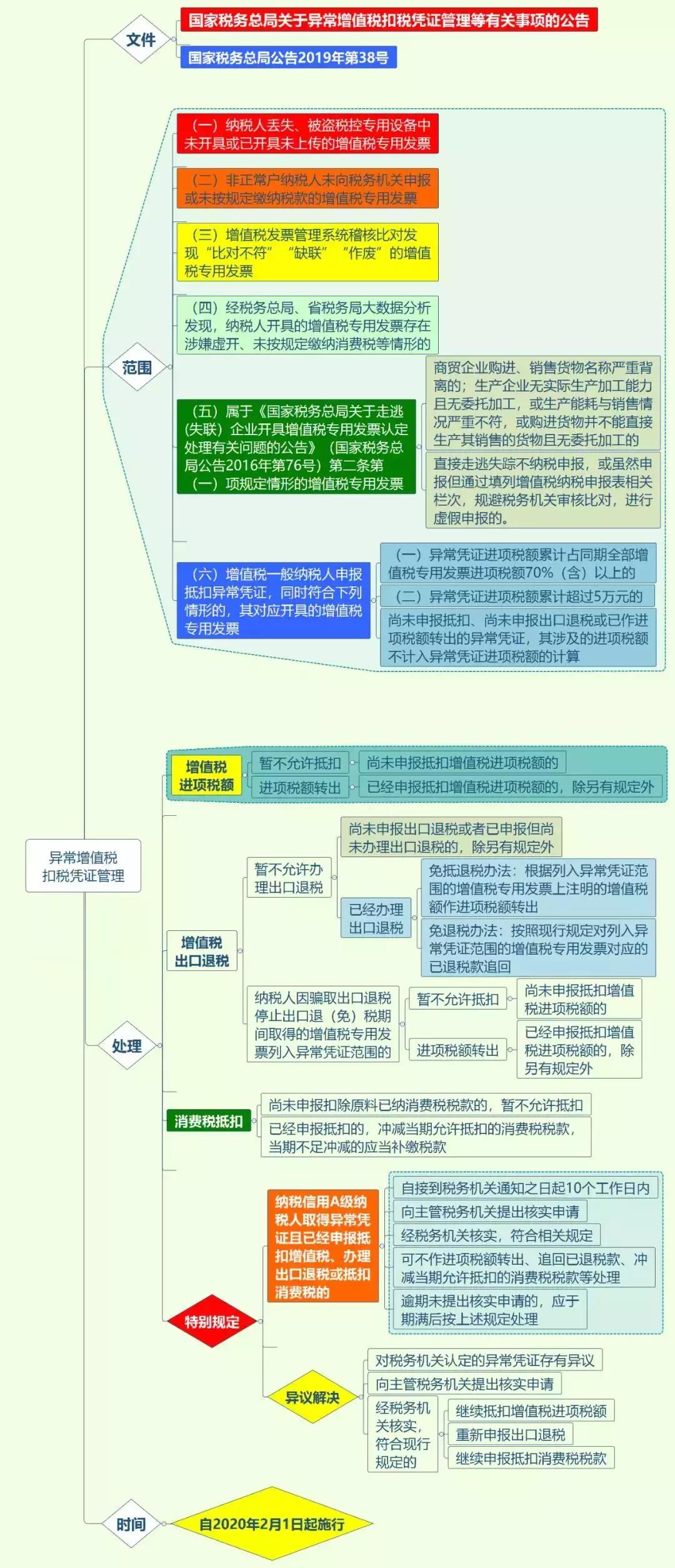

关于异常增值税扣税凭证管理等有关事项的公告

国家税务总局公告2019年第38号

现将异常增值税扣税凭证(以下简称“异常凭证”)管理等有关事项公告如下:

一、符合下列情形之一的增值税专用发票,列入异常凭证范围:

(一)纳税人丢失、被盗税控专用设备中未开具或已开具未上传的增值税专用发票;

(二)非正常户纳税人未向税务机关申报或未按规定缴纳税款的增值税专用发票;

(三)增值税发票管理系统稽核比对发现“比对不符”“缺联”“作废”的增值税专用发票;

(四)经税务总局、省税务局大数据分析发现,纳税人开具的增值税专用发票存在涉嫌虚开、未按规定缴纳消费税等情形的;

(五)属于《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号)第二条第(一)项规定情形的增值税专用发票。

二、增值税一般纳税人申报抵扣异常凭证,同时符合下列情形的,其对应开具的增值税专用发票列入异常凭证范围:

(一)异常凭证进项税额累计占同期全部增值税专用发票进项税额70%(含)以上的;

(二)异常凭证进项税额累计超过5万元的。

纳税人尚未申报抵扣、尚未申报出口退税或已作进项税额转出的异常凭证,其涉及的进项税额不计入异常凭证进项税额的计算。

三、增值税一般纳税人取得的增值税专用发票列入异常凭证范围的,应按照以下规定处理:

(一)尚未申报抵扣增值税进项税额的,暂不允许抵扣。已经申报抵扣增值税进项税额的,除另有规定外,一律作进项税额转出处理。

(二)尚未申报出口退税或者已申报但尚未办理出口退税的,除另有规定外,暂不允许办理出口退税。适用增值税免抵退税办法的纳税人已经办理出口退税的,应根据列入异常凭证范围的增值税专用发票上注明的增值税额作进项税额转出处理;适用增值税免退税办法的纳税人已经办理出口退税的,税务机关应按照现行规定对列入异常凭证范围的增值税专用发票对应的已退税款追回。

纳税人因骗取出口退税停止出口退(免)税期间取得的增值税专用发票列入异常凭证范围的,按照本条第(一)项规定执行。

(三)消费税纳税人以外购或委托加工收回的已税消费品为原料连续生产应税消费品,尚未申报扣除原料已纳消费税税款的,暂不允许抵扣;已经申报抵扣的,冲减当期允许抵扣的消费税税款,当期不足冲减的应当补缴税款。

(四)纳税信用A级纳税人取得异常凭证且已经申报抵扣增值税、办理出口退税或抵扣消费税的,可以自接到税务机关通知之日起10个工作日内,向主管税务机关提出核实申请。经税务机关核实,符合现行增值税进项税额抵扣、出口退税或消费税抵扣相关规定的,可不作进项税额转出、追回已退税款、冲减当期允许抵扣的消费税税款等处理。纳税人逾期未提出核实申请的,应于期满后按照本条第(一)项、第(二)项、第(三)项规定作相关处理。

(五)纳税人对税务机关认定的异常凭证存有异议,可以向主管税务机关提出核实申请。经税务机关核实,符合现行增值税进项税额抵扣或出口退税相关规定的,纳税人可继续申报抵扣或者重新申报出口退税;符合消费税抵扣规定且已缴纳消费税税款的,纳税人可继续申报抵扣消费税税款。

四、经税务总局、省税务局大数据分析发现存在涉税风险的纳税人,不得离线开具发票,其开票人员在使用开票软件时,应当按照税务机关指定的方式进行人员身份信息实名验证。

五、新办理增值税一般纳税人登记的纳税人,自首次开票之日起3个月内不得离线开具发票,按照有关规定不使用网络办税或不具备风险条件的特定纳税人除外。

六、本公告自2020年2月1日起施行。

《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号)第二条第(二)项、《国家税务总局关于建立增值税失控发票快速反应机制的通知》(国税发〔2004〕123号文件印发,国家税务总局公告2018年第31号修改)、《国家税务总局关于金税工程增值税征管信息系统发现的涉嫌违规增值税专用发票处理问题的通知》(国税函〔2006〕969号)第一条第(二)项和第二条、《国家税务总局关于认真做好增值税失控发票数据采集工作有关问题的通知》(国税函〔2007〕517号)、《国家税务总局关于失控增值税专用发票处理的批复》(国税函〔2008〕607号)、《国家税务总局关于外贸企业使用增值税专用发票办理出口退税有关问题的公告》(国家税务总局公告2012年第22号)第二条第(二)项同时废止。

特此公告。

国家税务总局

2019年11月14日

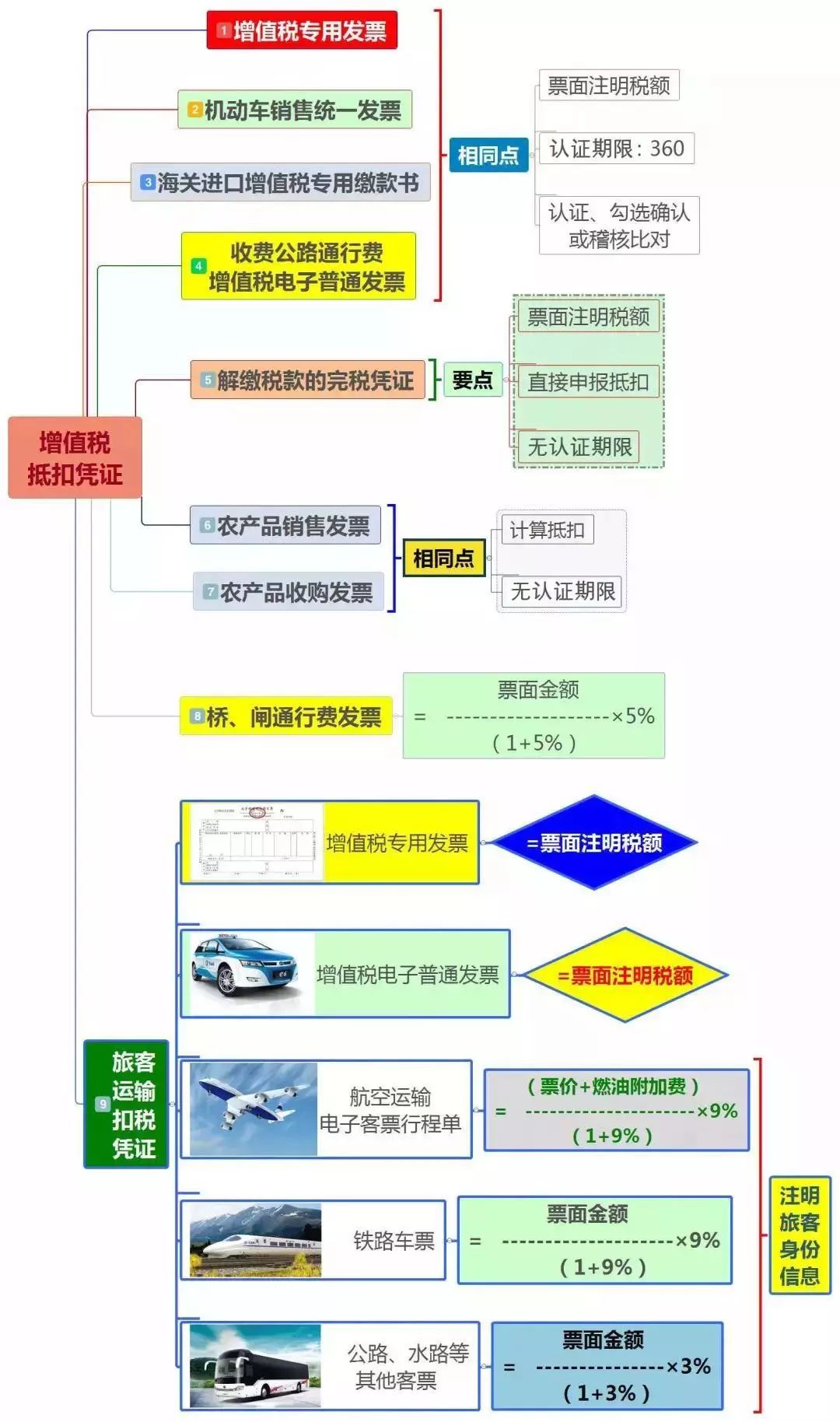

增值税抵扣凭证大全

收藏学习

老板会计注意!

发票样式、认证、丢失、确认、

核定和风险提示全都变了!

一

“一站式”确认

纳税人可以对其取得的增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票的使用用途进行“一站式”确认。

按照《国家税务总局关于增值税发票管理等有关事项的公告》(2019年33号)规定,自2020年2月1日起,纳税人取得符合条件的海关进口增值税专用缴款书后,也可通过综合服务平台进行用途确认。

二

取消认证期限

增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

增值税一般纳税人取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,但符合规定条件的,仍可按照《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号,国家税务总局公告2017年第36号、2018年第31号修改)、《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号,国家税务总局公告2018年第31号修改)规定,继续抵扣进项税额。(摘自《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(税务总局公告2019年第45号))

举两个例子:

例1:2017年3月,甲公司从乙公司购买一台机床,取得乙公司开具的增值税专用发票,发票开具日期为2017年3月10日,票面注明税额为10万元。由于会计人员的疏忽,当月认证后没有在次月申报期内申报抵扣。由于甲公司未按期申报抵扣的原因不符合《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号)中规定的客观原因,这10万元税款一直未能计入进项税抵扣税款,2020年3月1日之后可以抵扣吗?

答:可以。45号公告第一条明确规定,2020年3月1日起,增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票,取消认证确认、稽核比对、申报抵扣的期限。根据上述规定,纳税人取得的2017年以后开具的增值税专用发票,未按期申报抵扣的原因即使不属于《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号)中规定的客观原因,也可申报抵扣。

例2:2017年4月,丙公司从丁公司购买10台电脑,取得丁公司开具的增值税专用发票,发票开具日期为2017年4月10日,票面注明税额为1万元。由于企业内部人员工作交接的疏忽,直到2018年5月才将这张发票入账。此时已经超过360天的认证抵扣期限。丙公司未按期认证抵扣的原因不符合《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号)中规定的客观原因,一直未能将这张发票认证抵扣。2020年3月1日之后可以抵扣吗?

答:可以。45号公告第一条明确规定,2020年3月1日起,增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票,取消认证确认、稽核比对、申报抵扣的期限。因此,纳税人取得的2017年以后开具的增值税专用发票,超过360天没有认证确认,即使不符合《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号)中规定的客观原因,2020年3月1日起也可以通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对增值税专用发票信息进行用途确认后,抵扣进项税额。

三

用途确认概念

纳税人应当按照发票用途确认结果申报抵扣增值税进项税额或申请出口退税、代办退税。如果出现发票用途确认错误的情形,税务部门为纳税人提供了规范、便捷的更正服务:

1.纳税人已经申报抵扣的发票,如改用于出口退税或代办退税,应当向主管税务机关提出申请,由主管税务机关核实情况并调整用途。

2.纳税人已经确认用途为申请出口退税或代办退税的发票,如改用于申报抵扣,应当向主管税务机关提出申请,经主管税务机关核实该发票尚未申报出口退税,并将发票电子信息回退后,由纳税人调整用途。

怎么理解呢?

举个例子:某纳税人取得2020年1月开具的增值税专用发票,2020年2月在增值税发票综合服务平台查询到该张发票的电子信息,是否必须在2月属期进行用途确认?如已经将发票用途确认为申报抵扣后,又需要更改用途,应该如何处理?

答:45号公告第一条明确规定,2020年3月1日起,增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票,取消认证确认、稽核比对、申报抵扣的期限。2020年3月1日起,纳税人在增值税发票综合服务平台查询到相应增值税专用发票信息后,既可以在当期进行用途确认,也可以在之后属期进行用途确认。纳税人在已完成发票用途确认后,如需更正用途,可以在未申报当期增值税前,或作废本期增值税纳税申报表后,自行更正用途。

四

“集成化”的发票风险提示服务

纳税人可以对发票的开具、申报、缴税、用途确认等流转状态以及作废、红冲、异常等管理状态进行查询统计。根据查询到的风险提示信息,纳税人可以及时开展风险应对处理,有效规避因税企之间和购销双方信息不对称而产生的涉税风险和财务管理风险。

五

“全票种”的发票信息下载服务

纳税人可以批量下载所取得的发票明细信息,并可据此开展批量查验、统计分析等工作,能够帮助纳税人有效提升发票电子化管理水平。目前,可以批量下载发票信息的发票种类包括增值税专用发票、增值税普通发票、增值税电子普通发票、收费公路通行费增值税电子普通发票、机动车销售统一发票、二手车销售统一发票。

六

公共服务平台开具的增值税电子普通发票

通过增值税电子发票公共服务平台(以下简称“公共服务平台”)开具的增值税电子普通发票,具有以下优点:

一是文件格式更加规范。通过公共服务平台开具的增值税电子普通发票,采用符合国家统一标准的ofd格式,做到了格式统一、安全可靠、使用便利。

二是发票票样更加简洁。将“货物或应税劳务、服务名称”栏次名称简化为“项目名称”,取消了原“销售方:(章)”栏次,简化了发票票面样式。三是签章方式更加先进。采用可靠的电子签名代替原发票专用章,采用经过税务数字证书签名的电子发票监制章代替原发票监制章,更好适应了发票电子化改革的需要。

七

发票票种核定事项

税务总局决定将增值税普通发票、增值税电子普通发票、收费公路通行费增值税电子普通发票、机动车销售统一发票、二手车销售统一发票票种核定事项办理时限由原来的5个工作日调整为即时办结。在便利守法纳税人的同时,为防范税收风险,营造更加规范公平的税收经济秩序,税务机关按规定确定的高风险等情形不适用此项便利措施。

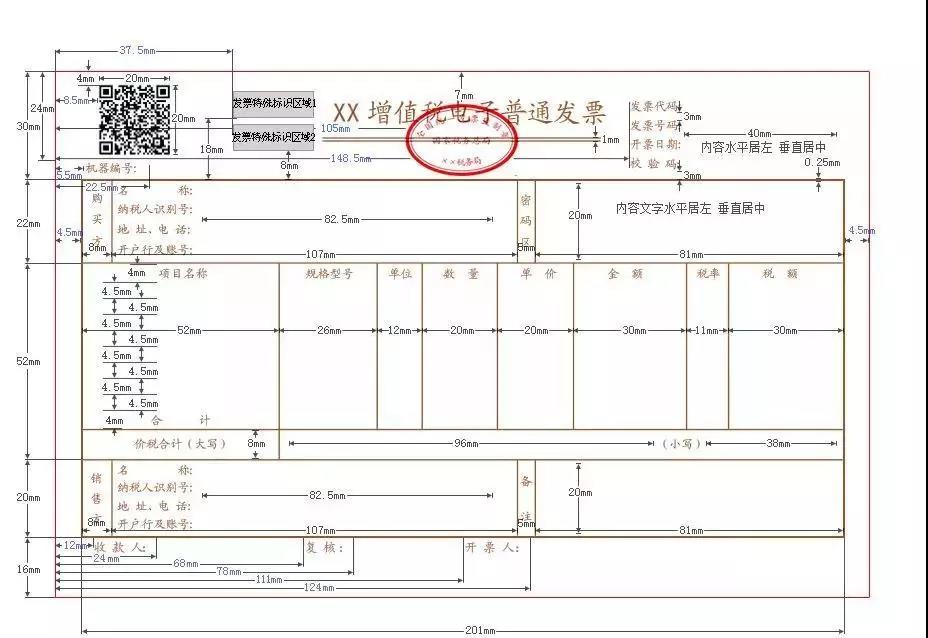

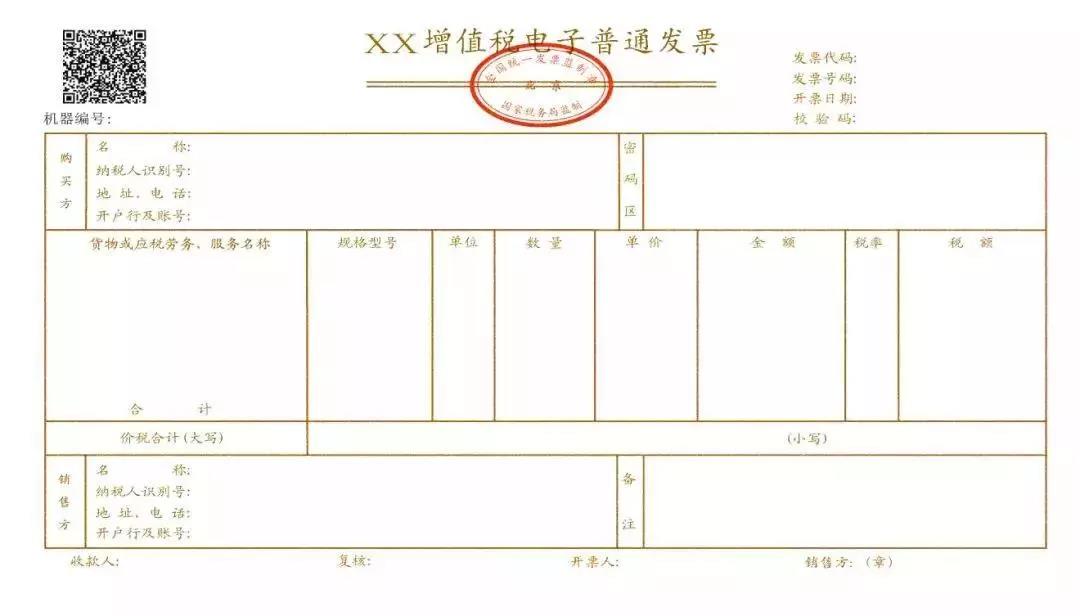

附:通过增值税电子发票公共服务平台开具的增值税电子普通发票票样

附注:符合《国家税务总局关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)附件1格式的增值税电子普通发票(如下图),在税务总局另行公告前,继续有效。

八

丢失专票后如何抵扣

纳税人同时丢失已开具增值税专用发票或机动车销售统一发票的发票联和抵扣联,可凭加盖销售方发票专用章的相应发票记账联复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。

纳税人丢失已开具增值税专用发票或机动车销售统一发票的抵扣联,可凭相应发票的发票联复印件,作为增值税进项税额的抵扣凭证或退税凭证;纳税人丢失已开具增值税专用发票或机动车销售统一发票的发票联,可凭相应发票的抵扣联复印件,作为记账凭证。

九

货物运输业小规模纳税人代开专票

经国家税务总局各省、自治区、直辖市和计划单列市税务局批准,纳入试点的网络平台道路货物运输企业可以为同时符合以下条件的货物运输业小规模纳税人代开增值税专用发票,并代办相关涉税事项。(摘自《国家税务总局关于开展网络平台道路货物运输企业代开增值税专用发票试点工作的通知》(税总函〔2019〕405号))

来源:国家税务总局、中税答疑、税台、大白学会计、财务第一教室、小陈税务08、郝老师说会计

泉州市顺鑫财务咨询有限公司

服务热线:18759950033微信同号

QQ:508900013@qq.com

网址:http://www.qzsxcw.com/

地址:泉州市泉秀路领秀天地E座401-403